envato

envato

Pada akhir tahun 2022, pemerintah menerbitkan beberapa aturan turunan dari UU Harmonisasi Peraturan Perpajakan. Salah satu yang diterbitkan adalah Peraturan Pemerintah Nomor 44 Tahun 2022 tentang Penerapan Terhadap PPN Barang dan Jasa dan PPnBM (PP 44/2022). Dalam PP ini, terdapat beberapa ketentuan terkait PPN dan PPnBM yang mengalami perubahan/penyempurnaan substansi, salah satunya adalah ketentuan mengenai penyerahan Barang Kena Pajak (BKP) melalui penyelenggara lelang.

Mengenal Apa Itu Lelang

Salah satu ketentuan yang mengatur tentang lelang lelang adalah Peraturan Menteri Keuangan Nomor 213 Tahun 2020 (PMK 213/2020). Merujuk pada Pasal 1 angka 1 PMK 213/2020, lelang didefinisikan sebagai penjualan barang yang terbuka untuk umum dengan penawaran harga secara tertulis dan/atau lisan yang semakin meningkat atau menurun untuk mencapai harga tertinggi, yang didahului dengan pengumuman Lelang.

Pengumuman lelang merupakan prosedur adalah pemberitahuan kepada masyarakat tentang akan adanya lelang dengan maksud untuk menghimpun peminat lelang dan pemberitahuan kepada pihak yang berkepentingan.

Lelang dapat diselenggarakan oleh pemerintah maupun pihak swasta dengan pembinaan pemerintah. Lelang dari pemerintah dilaksanakan oleh Kantor Pelayanan Kekayaan Negara dan Lelang, sedangkan untuk penyelenggara dari pihak swasta dilaksanakan oleh balai lelang.

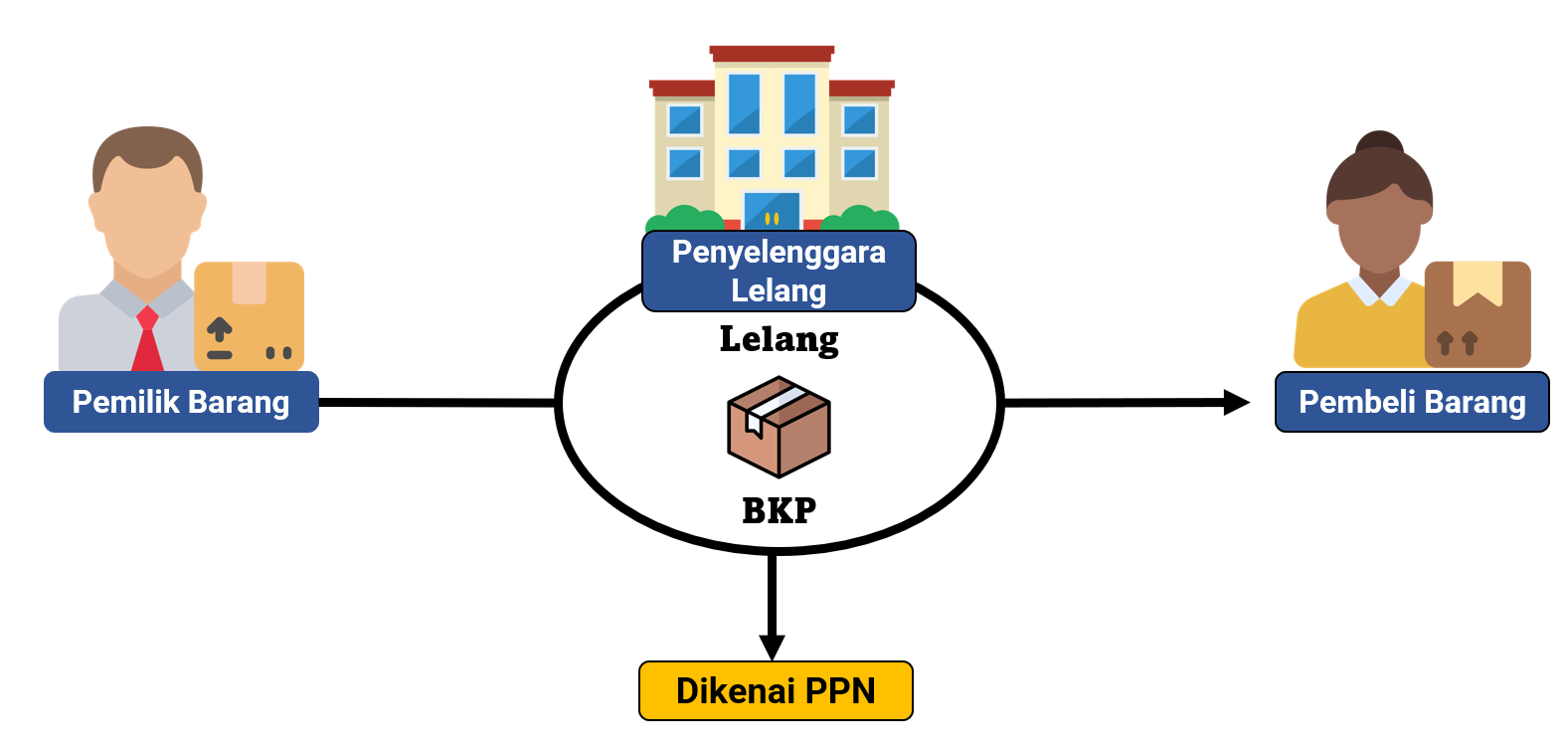

PPN atas Penyerahan Melalui Lelang

Ketentuan pengenaan PPN atas penyerahan lelang telah diatur secara jelas pada Pasal 1A ayat (1) huruf c Undang-Undang Nomor 42 Tahun 2009 stdtd UU HPP. Dalam pasal tersebut diatur bahwa

“Yang termasuk dalam pengertian penyerahan Barang Kena Pajak yaitu:

…

(c) penyerahan Barang Kena Pajak kepada pedagang perantara atau melalui juru lelang”.

Dalam memori penjelasan, disebutkan bahwa yang dimaksud dengan "juru lelang" adalah juru lelang pemerintah atau yang ditunjuk oleh pemerintah.

Hal tersebut kemudian diperjelas kembali dalam Pasal 9 PP 44/2022. Dalam pasal tersebut, disebutkan bahwa Penyerahan BKP melalui penyelenggara lelang dikenakan PPN atau PPnBM. Penyerahan tersebut termasuk penyerahan BKP yang tidak diketahui dengan pasti pemiliknya.

Ketentuan tersebut, merupakan penyempurnaan dari Peraturan Pemerintah Nomor 1 Tahun 2012 (PP 1/2012). Dimana dalam PP tersebut tidak menyebutkan tentang ketentuan penyerahan BKP yang yang tidak diketahui dengan pasti pemiliknya.

Administrasi PPN atas Penyerahan Melalui Lelang

Pada PP 1/2012, diatur terkait teknis penerbitan faktur pajak atas PPN atau PPN/PPnBM dalam penyerahan lelang. Faktur pajak diterbitkan oleh pemilik barang sesuai dengan ketentuan penerbitan faktur pajak pada umumnya. Namun, apabila tidak diterbitkan faktur pajak oleh pemilik barang, PPN disetor melalui Surat Setoran Pajak oleh pemenang lelang.

Pada PP 44/2022, klausul terkait penerbitan faktur dan penggunaan SSP dihapus. Ketentuan mengenai tata cara pemungutan PPN atau PPN dan PPnBm atas penyerahan BKP melalui penyelenggara lelang akan diatur dengan PMK.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Begini Skema Pengenaan PPN 12% untuk Barang Mewah

Tax Alert04 Januari 2025